Αθήνα, 03.11.2020

Αριθμ. Πρωτ.: 2431 ΕΞ

ΕΠΙΤΡΟΠΗ ΛΟΓΙΣΤΙΚΗΣ ΤΥΠΟΠΟΙΗΣΗΣ & ΕΛΕΓΧΩΝ Ν.Π.Δ.Δ.

ΣΥΜΒΟΥΛΙΟ ΛΟΓΙΣΤΙΚΗΣ ΤΥΠΟΠΟΙΗΣΗΣ (ΣΛΟΤ)

ΣΛΟΤ 2431/2020

ΘΕΜΑ : Μεταφορική εταιρεία αναλαμβάνει εκτελωνισμό για πελάτη

ΕΡΩΤΗΜΑ

Μεταφορική εταιρεία, με ΚΑΔ και διεθνείς μεταφορές αναλαμβάνει να εκτελέσει τις διαδικασίες εκτελωνισμού για λογαριασμό πελάτη της και γίνονται αναλυτικά οι εξής κινήσεις.

α. Ο πελάτης μας καταθέτει στον όψεως της εταιρείας τα έξοδα εκτελωνισμού (πχ 9.000 ευρώ).

β. Η εταιρεία καταθέτει το άνω ποσό στον όψεως του εκτελωνιστή.

γ. Ο εκτελωνιστής εκδίδει τιμολόγιο στο όνομα της μεταφορικής.

δ. Η μεταφορική εκδίδει τιμολόγιο στον πελάτη. Το τιμολόγιο περιέχει όλα τα έξοδα εκτελωνισμού, με ΦΠΑ ή όχι, όμως τα έξοδα αυτά ενημερώνουν τους λογαριασμούς εσόδων 73.00.00.24 όσα έχουν ΦΠΑ και 73.00.00.00 όσα δεν έχουν.

Ερώτημα:

Είναι ορθό να ενημερώνονται οι υπολογαριασμοί του 73; (για εμάς όχι, δεν μπορεί να θεωρείται έσοδο). Αν όχι, τι λογιστικές εγγραφές πρέπει να ακολουθήσουμε ώστε να αποτυπώνεται η όλη κίνηση ορθά. Να χρησιμοποιηθεί ο ενδιάμεσος 30.90;

ΑΠΑΝΤΗΣΗ

Από τις πληροφορίες που παραθέτετε στο ερώτημά σας, προκύπτει ότι η Μεταφορική Εταιρεία, μεσολαβεί στην διαδικασία του εκτελωνισμού για λογαριασμό πελάτη της, αφού ο εκτελωνισμός δεν αφορά δικά της εισαγόμενα αγαθά. Όλα τα δικαιολογητικά έγγραφα της εισαγωγής, έχουν εκδοθεί στην επωνυμία του πελάτη της Μεταφορικής. Συνεπώς, η εκτελωνιστική διαδικασία και οι φόροι που θα καταβληθούν στην Τελωνειακή Αρχή, αφορούν τον εισαγωγέα / πελάτη της Μεταφορικής. Ο εκτελωνιστής, εν συνεχεία, καλείται να εκδώσει το τιμολόγιό του προς την διαμεσολαβούσα Εταιρεία, με την οποία προφανώς συνεργάζεται.

Υπό αυτήν την έννοια, τα αναγραφόμενα ποσά στο τιμολόγιο του εκτελωνιστή, δεν θα καταχωρίζονται σε λογαριασμούς κόστους απόκτησης (εισαγωγής) αγαθών ή σε λογαριασμούς εξόδων, κατά περίπτωση, της Μεταφορικής, αλλά θα χρεώνονται σε ενδιάμεσο λογαριασμό (30.90), στον οποίο θα εμφανίζεται (προσωρινή) απαίτηση κατά του εντολέα /πελάτη αυτής.

Ο ενδιάμεσος αυτός λογαριασμός στη συνέχεια, θα εξισώνεται, πιστούμενος, όταν η Εταιρεία εκδώσει το αναλυτικό τιμολόγιο εκτελωνιστικών εργασιών προς τον πελάτη της.

Η καταχώριση του τιμολογίου αυτού στα βιβλία της Μεταφορικής, δεν θα αντιπροσωπεύει απόκτηση αγαθών, αλλά θα «κλείνει» την προσωρινή υποχρέωση που είχε σχηματισθεί κατά την αρχική λήψη (χρέωση) του ποσού στον λογαριασμό όψεως, με την εντολή διαμεσολάβησης στην ανάληψη του εκτελωνισμού.

Ως έσοδο για την Εταιρεία θα μπορούσε να καταχωριστεί τυχόν προμήθεια, που αυτή θα ελάμβανε, κατόπιν συμφωνίας με τον πελάτη της, λόγω της ως άνω διαμεσολάβησης. Στην περίπτωση αυτή, το ποσό της προμήθειας θα εμφανίζεται διακεκριμένα στο τιμολόγιο, οπότε το συγκεκριμένο παραστατικό μπορεί να χαρακτηριστεί ως «εκκαθάριση» (βλέπε κατωτέρω τις λογιστικές εγγραφές).

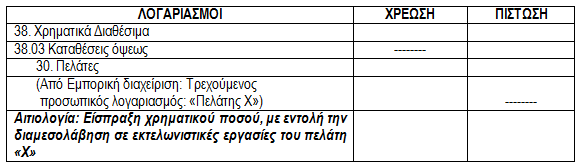

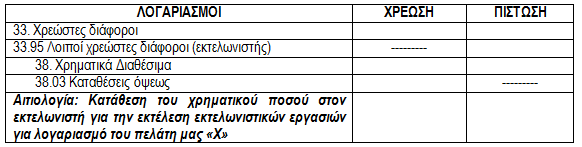

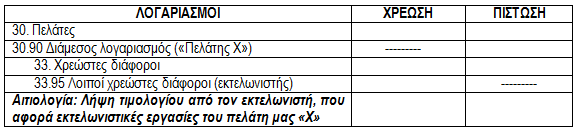

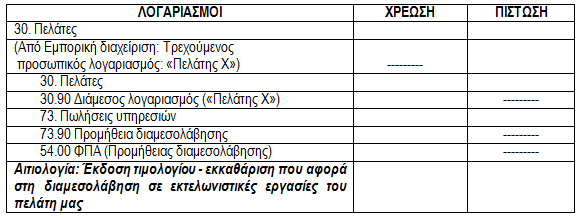

ΒΙΒΛΙΑ ΜΕΤΑΦΟΡΙΚΗΣ ΕΤΑΙΡΕΙΑΣ

(Α)

(Β)

(Γ)

(Δ)

Επομένως, εφόσον έχει συμφωνηθεί η καταβολή προμήθειας διαμεσολάβησης, το χρεωστικό υπόλοιπο που θα εμφανιστεί στην καρτέλα του πελάτη «Χ», μετά την διενέργεια της λογιστικής εγγραφής (Δ), θα αντιπροσωπεύει το ποσό αυτής της προμήθειας (συν τον αναλογούντα ΦΠΑ).

Για θέματα ελέγχου διασταύρωσης των συναλλαγών (πελατών / προμηθευτών), αρμόδιο να απαντήσει είναι το Υπουργείο Οικονομικών.

| ΤΑ ΜΕΛΗ | Ο ΠΡΟΕΔΡΟΣ ΤΟΥ ΣΛΟΤ |

| Ελένη Ρογδάκη – Χαραμή | Χαράλαμπος Ξένος |

|

Διονύσιος Παπαγεωργακόπουλος

|

|

| Χαράλαμπος Συρούνης

|

|

| Νικόλαος Σγουρινάκης |