Αθήνα, 12.07.2017

Αριθμ. Πρωτ.: 1449 ΕΞ

ΕΠΙΤΡΟΠΗ ΛΟΓΙΣΤΙΚΗΣ ΤΥΠΟΠΟΙΗΣΗΣ & ΕΛΕΓΧΩΝ Ν.Π.Δ.Δ.

ΣΥΜΒΟΥΛΙΟ ΛΟΓΙΣΤΙΚΗΣ ΤΥΠΟΠΟΙΗΣΗΣ (ΣΛΟΤ)

ΣΛΟΤ 1449/2017

ΘΕΜΑ : Ιδιοπαραγωγή Ά υλών

ΕΡΩΤΗΜΑ

Εταιρεία με διπλογραφικά βιβλία έχει αντικείμενο επεξεργασία και πώληση κατεργασμένων τροφίμων. Όλες οι πρώτες ύλες της προέρχονται από τα δικά της αγροτεμάχια τα οποία και καλλιεργεί. Πώς θα εμφανίζονται οι ιδιοχρήσεις της εταιρείας για να μπορεί να φαίνεται στα βιβλία η χρήση των υλών αυτών; Για την ώρα το μόνο παραστατικό που χρησιμοποιεί η εταιρεία είναι δελτίο αποστολής των καρπών από το χωράφι προς την μονάδα επεξεργασίας. Το ερώτημα είναι πώς θα εμφανιστεί στις αγορές της η αξία των πρώτων υλών αφού πλέον δεν έχει σχεδόν καθόλου αγορές πρώτων υλών παρά ελαχίστων αναλωσίμων και κατά συνέπεια η εταιρεία εμφανίζεται να μην έχει αγορές αλλά μόνο πωλήσεις.

Πώς θα κοστολογηθούν τα αποθέματα λήξης για να εμφανιστούν στην απογραφή των αποθεμάτων στο τέλος της χρήσης;

ΑΠΑΝΤΗΣΗ

Το κόστος παραγωγής των προϊόντων που παράγονται από αγροτική επιχείρηση, προκύπτει από τα έξοδα που διενεργούνται για την παραγωγή των αγροτικών αγαθών τα οποία στη συνέχεια μπορεί να πωλούνται είτε αυτούσια είτε κατόπιν επεξεργασίας. Τα έξοδα αυτά περιλαμβάνουν καλλιεργητικές δαπάνες, όπως αμοιβές εργαζομένων, λίπανση, άρδευση και κλάδεμα, αποσβέσεις χρησιμοποιούμενων παγίων και τόκους αν η επιχείρηση έχει επιλέξει τη μέθοδο κεφαλαιοποίηση των τόκων.

Για παράδειγμα έστω παραγωγή τομάτας σε υπαίθρια αγροτική εκμετάλλευση βάρους 10.000 κιλών. Για την παραγωγή της τομάτας κατά τη διάρκεια της καλλιέργειας (από τη φύτευση μέχρι τη συγκομιδή), απαιτήθηκαν, αγορά φυτών 100 ευρώ, εργατικά φύτευσης, άρδευσης, ψεκασμών και συλλογής 1.000, εντομοκτόνα και λιπάσματα 200, μεταφορικά στους χώρους επεξεργασίας 150, ενοίκια αγρού 300 και αποσβέσεις μηχανημάτων που χρησιμοποιήθηκαν 1.400. Βάσει αυτών το κόστος της τομάτας, προ επεξεργασίας, ανέρχεται σε (100+1.000+200+150+300+1.400) = 3.150 / 10.000 = 0,315 ανά κιλό.

Αν στη συνέχεια οι τομάτες υποστούν επεξεργασία η οποία απαιτεί εργατικά 500, κατανάλωση νερού και ρεύματος 400 και αποσβέσεις εγκαταστάσεων 900 και υπάρχει φύρα της τάξεως των 500 κιλών, το τελικό κόστος του προϊόντος θα είναι (3.150+500+400+900) = 4.950 / (10.000-500) = 0,5211.

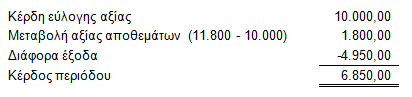

Εναλλακτικά και με βάση το άρθρο 24 του ν. 4308/2014, προβλέπεται η δυνατότητα επιμέτρησης των αγροτικών προϊόντων (βιολογικά περιουσιακά στοιχεία), στην εύλογη αξία τους κατά το χρόνο της συγκομιδής. Στην περίπτωση αυτή, αν η εύλογη αξία της τομάτας κατά το χρόνο της συγκομιδής είναι έστω 1 ευρώ ανά κιλό, η επιμέτρηση γίνεται με αυτή την τιμή. Τα έξοδα της περαιτέρω επεξεργασίας βαρύνουν το κόστος παραγωγής και ως εκ τούτου η αξία του τελικού αποθέματος προσδιορίζεται από την εύλογη αξία κατά το χρόνο της συγκομιδής, πλέον το εν λόγω πρόσθετο κόστος. Στη συγκεκριμένη περίπτωση το κόστος παραγωγής της τομάτας ανά κιλό θα ήταν [10.000 (εύλογη αξία κατά το χρόνο της συγκομιδής) + 500 + 400 +900 (κόστος επεξεργασίας)] = 11.800 και το κόστος ανά κιλό 11.800/9.500 = 1,242.

Με την υπόθεση ότι το σύνολο της παραγωγής παραμένει ως απόθεμα (δεν έχουν γίνει πωλήσεις), η κατάσταση αποτελεσμάτων θα είχε ως εξής:

Η μέθοδος της εύλογης αξίας απαιτεί παρακολούθηση της φορολογικής βάσης των λογαριασμών που διαφοροποιούνται λόγω επιμέτρησης στην εύλογη αξία.

Ο ΠΡΟΕΔΡΟΣ ΤΟΥ ΣΛΟΤ

ΤΑ ΜΕΛΗ